La rémunération de l’auto-entrepreneur : bien distinguer chiffre d’affaires et bénéfice

La rémunération réelle de l’auto-entrepreneur correspond à son chiffre d’affaires diminué de l’abattement forfaitaire, qui comprend notamment les cotisations sociales. Ce bénéfice constitue le revenu effectivement disponible, à la différence du chiffre d’affaires qui ne représente que le montant total encaissé avant toute déduction.

« Votre vrai revenu, c’est le bénéfice, pas le chiffre d’affaires ! »

1. Répartition du chiffre d’affaires en micro-entreprise

Pour chaque euro encaissé, le chiffre d’affaires d’un auto-entrepreneur se répartit entre :

-

Le revenu du micro-entrepreneur (bénéfice imposable)

-

Les cotisations sociales

-

Les autres frais professionnels (achats, fournitures, assurances, etc.)

À retenir :

Le chiffre d’affaires n’est donc pas le revenu réel, mais la base sur laquelle sont calculées toutes les déductions.

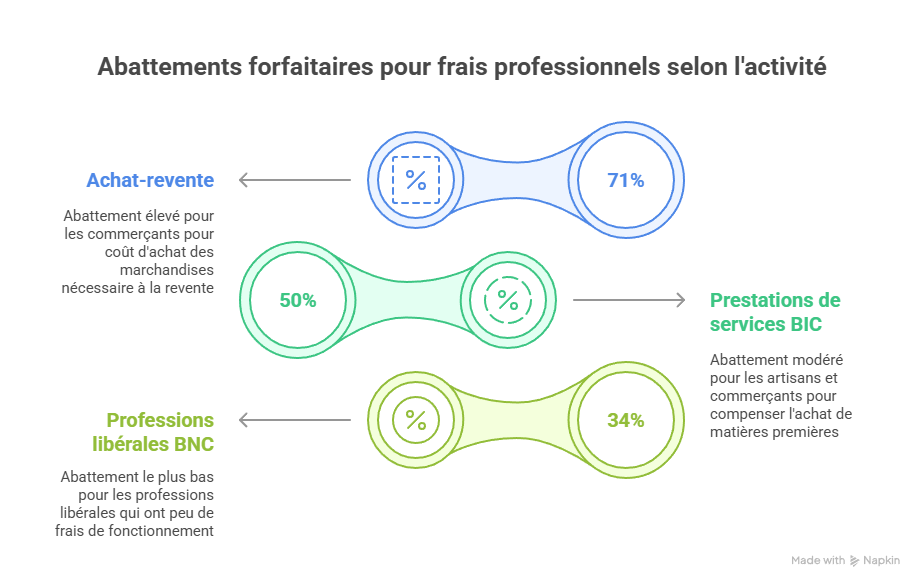

2. Calcul du bénéfice imposable selon l’activité

L’administration applique un abattement forfaitaire pour frais professionnels, variable selon la nature de l’activité :

-

Achat-revente (commerçants) : abattement de 71 %

-

Prestations de services BIC (artisans, commerçants) : abattement de 50 %

-

Professions libérales BNC : abattement de 34 %

Qui applique cet abattement forfaitaire ?

L’abattement est appliqué automatiquement :

Par l’administration fiscale, pour calculer votre revenu imposable,

Par la CAF et les organismes sociaux, pour déterminer vos droits au RSA, à la prime d’activité, ou à d’autres prestations sociales.

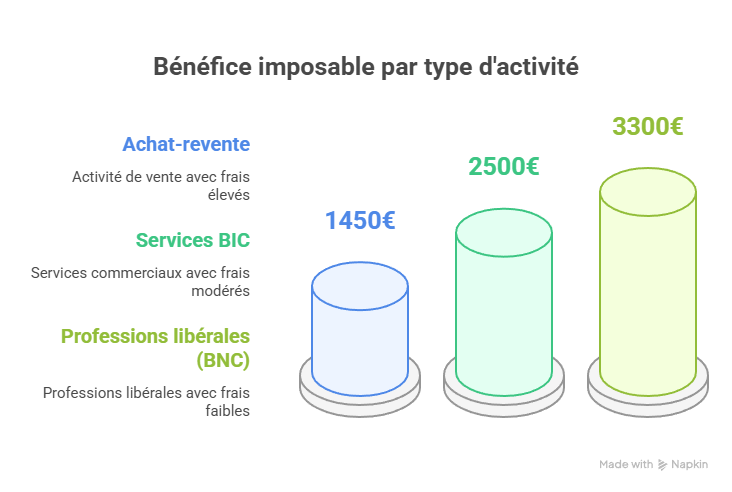

Exemple pour un chiffre d’affaires de 5 000 € :

| Activité | Frais professionnels (abattement) |

Bénéfice imposable = Revenu net |

|---|---|---|

| Achat-revente | 3550 € (71 % du CA) |

1450 € (29 % du CA) |

| Services BIC | 2500 € (50 % du CA) |

2500 € (50 % du CA) |

| Professions libérales (BNC) | 1700 € (34 % du CA) |

3300 € (66 % du CA) |

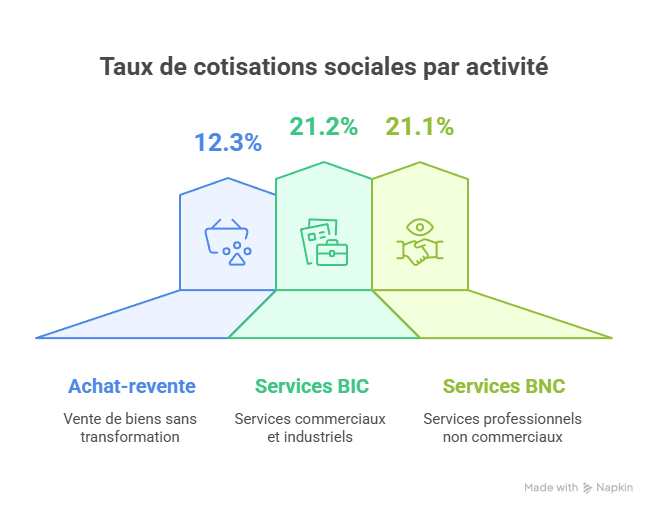

3. Les cotisations sociales

Les taux de cotisations sociales varient selon l’activité (hors prélèvement libératoire) :

| Activité | Taux de cotisations sociales 2025 |

|---|---|

| Achat-revente | 12,3 % |

| Services BIC | 21,2 % |

| Professions libérales (BNC) | 21,1 % |

4. Répartition du revenu dans votre chiffre d’affaires

(exemples sans prélèvement libératoire)

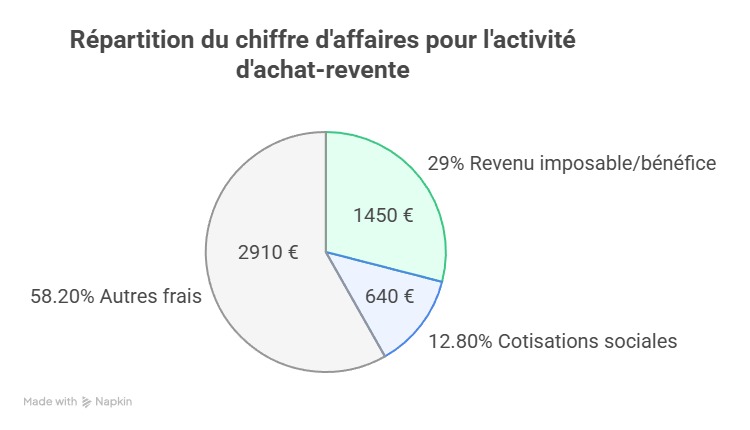

a. Activité d’Achat-Revente

L’activité d’achat-revente consiste à acheter des marchandises ou des produits pour les revendre en l’état, sans transformation. C’est le cas, par exemple, d’un épicier, d’un libraire ou d’un vendeur de vêtements.

| Achat-revente | Bénéfice ou Revenu |

Cotisations sociales |

Frais de fonctionnement |

|---|---|---|---|

| Taux | 29 % | 12,8 % | 58,2 % |

| CA : 5000 € | 1450 € | 640 € | 2910 € |

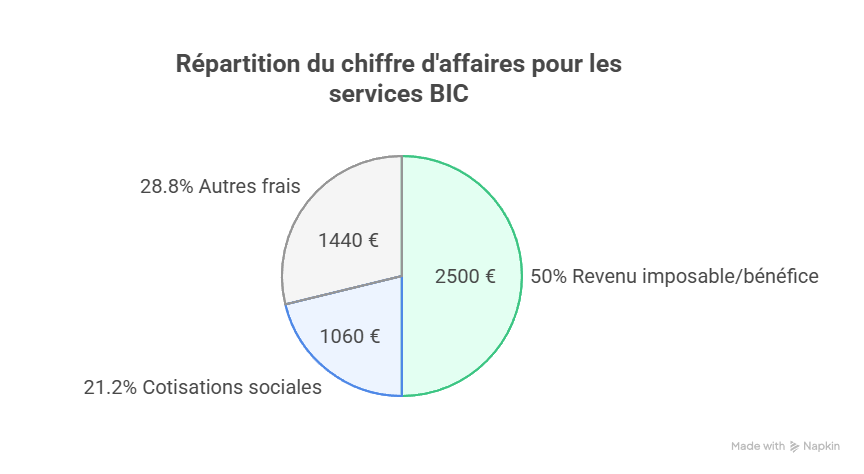

b. Activité de prestations de services BIC

Les prestations de services BIC regroupent les activités artisanales, commerciales ou industrielles qui consistent à fournir un service ou à transformer des matières premières. Cela inclut, par exemple, un boulanger qui fabrique et vend son pain, un plombier, un coiffeur ou un réparateur informatique.

| Activité | Bénéfice ou Revenu |

Cotisations sociales |

Frais de fonctionnement |

|---|---|---|---|

| Services BIC | 50 % | 21,2 % | 28,8 % |

| CA 5000 € | 2500 € | 1060 € | 1440 € |

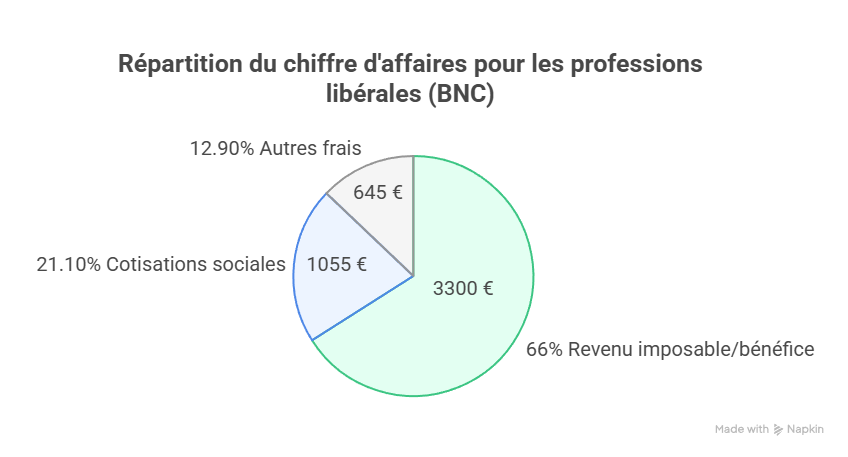

c. Activité de prestations de services BNC

Les professions libérales (BNC) regroupent les activités intellectuelles, techniques ou de conseil exercées de manière indépendante. Il s’agit, par exemple, d’un consultant, d’un graphiste, d’un coach, ou d’un architecte d’intérieur.

| Professions libérales (BNC) |

Bénéfice ou Revenu |

Cotisations sociales |

Frais de fonctionnement |

|---|---|---|---|

| Professions libérales (BNC) | 66% | 21,1 % | 12,9 % |

| CA 5000 € | 3300 € | 1055 € | 645 € |

5. Conclusion

Le chiffre d’affaires n’est pas le revenu réel.

C’est le bénéfice de l’activité qui constitue le revenu réel du micro-entrepreneur, autrement dit ce qu’il reste après déduction de l’abattement forfaitaire (cotisations sociales et frais professionnels inclus).

Chiffre d’affaires – (chiffre d’affaires × taux d’abattement) = bénéfice ou revenu du micro-entrepreneur

Le revenu net dépend donc fortement de la nature de l’activité, car chaque catégorie bénéficie d’un taux d’abattement différent, calculé en fonction des dépenses généralement constatées pour chaque type d’activité.

Bien comprendre cette distinction est essentiel pour anticiper ses revenus, piloter son activité et éviter les mauvaises surprises.

FAQ – Rémunération de l’auto-entrepreneur

1. Quelle est la différence entre chiffre d’affaires et bénéfice pour un auto-entrepreneur ?

Le chiffre d’affaires est le montant total encaissé avant toute déduction. Le bénéfice (ou revenu imposable) est ce qu’il reste après application de l’abattement forfaitaire, qui comprend les cotisations sociales et une estimation des frais professionnels. C’est ce bénéfice qui reflète le revenu réel de l’auto-entrepreneur.

2. Que se passe-t-il si mes dépenses réelles dépassent l’abattement forfaitaire ?

Si vos dépenses réelles (cotisations sociales comprises) dépassent le taux d’abattement prévu pour votre activité, votre rémunération réelle sera inférieure à celle estimée par le régime micro-entrepreneur. Dans ce cas, il peut être pertinent d’envisager un changement de statut (entreprise individuelle au réel, société…) pour pouvoir déduire l’ensemble de vos charges réelles.

Sources officielles :